逃不开的经济周期,历史或将不断重演

2017-09-08 关键词:大盘突破、券商亢奋、银行压盘、周期突破、科技活跃、白马盘整;

风向标:东方财富、华泰证券、中国平安、招商银行、工商银行、中国铝业、云铝股份、神火股份、山西焦化、潞安环能、美锦能源、金能科技、陕西煤业、万华化学、三安光电、科大讯飞、思创医惠、四维图新、汉王科技、中科创达、科大讯飞、恒生电子、赢时胜、高伟达、中科金财、华胜天成、用友网络、浙大网新、恒顺众昇、紫金矿业、老凤祥、钢铁行业股票具体见估值表。

观点:逃不开的经济周期,历史在不断地重演。周期股将领涨整个三季度,周期品价格的持续上涨和公司动态ROE持续提升使得周期股还有持续上涨的内外因素。大概率9月份将以周期股和科技股领涨,适当的时机有可能切换到消费股,在9月末的一周可以考虑黄金周期间政策的不确定性适当降低仓位。明年大消费板块或将增长堪忧(具体见最后一段分析)

最近一周行情主要体现五点:

1、券商亢奋:在突破3300点一年半的顶部之后,后知后觉进场接盘的资金开始越来越多,尤其是周一放出了6403亿元和周五6402亿的近期天量。说明趋势派投资者在加速进场。对于成交量放大最大的受益者就是券商,这也是几周前君鹏资本持续将东方财富和华泰证券作为重要风向标的原因。关注我们公众号的朋友相信会有不错的收益。

2、银行、保险或压盘:在大银行、保险带领指数于8月25日突破之后,四大国有银行和指数走势相反,GJD担心指数涨得太快了,一下子突破了3400点会有更多的资金进场做多,那么19大之前如何保证指数稳步向上呢,所以中国平安、新华保险、中国建筑都加入了砸盘的队伍,在9月底之前超级大盘股更多的是作为防守的标的(港股资金持续买入的中国平安也许走势相对稳健,其他的超级大盘股都是被用作调控指数的工具)。

3、周期股突破。上周我们的观点明确提出期货中工业品处于上涨周期的三浪,理论上还有大约2个月的上涨周期,因此针对期货中强势品种对应行业的股票可以大力做多。现在的逻辑很明确,就是机构认为第三季度周期股的业绩会大幅上升,目前为业绩兑现阶段的缓涨阶段,大概率能够持续到9月底甚至10月中下旬。之前我们重点关注的铝、上周重点关注的焦煤焦炭的领头羊都创出了本轮反弹的新高,如:中国铝业、云铝股份、山西焦化、潞安环能、西山煤电等。关注我们公众号的朋友买入这些标的相信会有不错的收益。

随着金价突破1300美元和铜价的稳步上涨,对于同时具有金和铜的上市公司是值得重点关注的。

而煤炭行业一周的涨幅榜来看,涨幅最大的也是以焦炭焦煤的上市公司为主,而非普通的动力煤、坑口煤上市公司,所以精挑细选才能真正找到合适的投资标的。其他的煤炭企业上涨更多的是跟随中国神华的复牌涨停带动的。

君鹏资本认为:继续看好焦煤焦炭、铝、钢铁和动力煤。就当前资源品的涨价趋势来看,投资机会的确定性顺序为:焦煤焦炭>铝>钢铁>动力煤>稀土>金、铜、锌、磁性材料。动力煤接近2016年11月份669元的高位,后续国家可能出台相关的扩产政策以调控影响电力企业盈利状况和PPI的动力煤。化工行业也有很多投资机会,鉴于化工产品品种太多,研究企业产品和跟踪产品价格变化较为复杂,非专业投资者不建议参与。

4、科技股活跃:前期在人工智能的带动下,中小创走出了指数突破的态势,突破之后更多的是以创业板权重板块IT和软件行业带动了创业板的启动,尤其是区块链、人工智能、国产软件等带动了指数站上并站稳了7月6日1844的高点。在周五收盘后证监会打压周期股和部分有色金属上涨龙头品种的前提下(新钢股份、安阳钢铁、凌钢股份、华友钴业等),新进场资金要找到进场的品种,因此我们预估创业板下周活跃度将大幅度提高,重点关注人工智能、国产软件、充电桩(北京新小区要100%安装充电桩)等板块。9月12日苹果将公布iPhone8,大概率苹果产业链公司有短线机会,但是要逢高出局见好就收。

5、白马股盘整:从估值角度来看,白马股的估值趋向合理,还没有到2017年底或者2018年年初估值切换的时候,因为以大消费为主的白马股暂时不具备估值优势(白酒、食品、家电、家具、安防、汽车、建材、医药等),在房地产下行期间,房地产下游相关的产业链公司在明年有估值下调的风险,包括由于投资增速下滑,白酒企业盈利增速下滑的可能,唯一对经济周期波动影响小的就是医药行业。安防、手机产业链相对经济周期波动较小,主要看这些企业是否具备估值优势。

商品是否进入阶段性牛市周期

1、拐点已明确,工业金属步入上行周期

市场对宏观经济的预期表现愈加乐观,新兴经济体的崛起提振全球经济,另外美元持续走软,均为金属价格提供正面支撑;2016 年来国内的航运数据触底反弹,表明贸易的回暖,PMI 指标持续向好,中国PMI 已连续11 个月站上荣枯分水线,回暖迹象明显,从固定资产投资方面来看,中国或已进入新一轮朱格拉周期的上行区间,制造业景气度继续提升是大概率事件;基本面方面,下游终端消费需求稳中向好,而原矿供应端的不确定性犹存,基本面偏强应是下半年工业金属的主旋律。

2、贸易修复、制造业景气度回升,中国新一轮朱格拉周期曙光初现

新一轮朱格拉周期曙光初现,制造业景气度料将继续单边上行。朱格拉周期是典型的8-10年的设备更替和资本投资驱动周期。2016 年,中国工业企业设备能力利用水平、固定资产投资情况均发生触底反弹,情形与1998 年3 月、2009 年3 月极为相似,迹象表明制造业寒夜即将过去,新周期的曙光已现,我们预计制造业景气度继续上行是大概率事件,工业金属将明显受益。

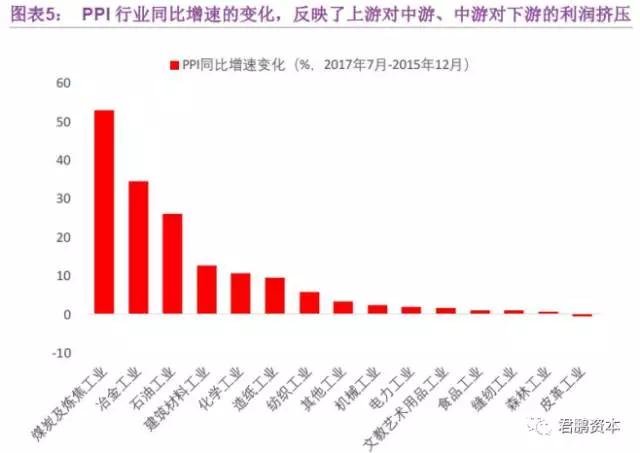

3、周期股的投资机会,从下面的PPI同比增速图上我们就可以清楚地看到煤炭、焦炭、有色金属、石化、化工存在投资机会,钢铁属于中游没有反映在下图中。

另外从行业PPI同比增速也可以看出哪些行业存在投资机会,但是要寻找确定性机会必须研判后续行业产品价格的趋势和影响因素。(上游行业近几年投资低迷,经历了从市场自发向政策限制的变迁。在短期内,还难以看到去产能政策放松,这意味着上游行业的投资还将维持负增长。)我们认为:看好焦煤焦炭、铝、钢铁和动力煤。投资机会的确定性顺序:焦煤焦炭>铝>钢铁>动力煤>稀土>金、铜、锌、磁性材料。部分钢铁企业业绩弹性更大。

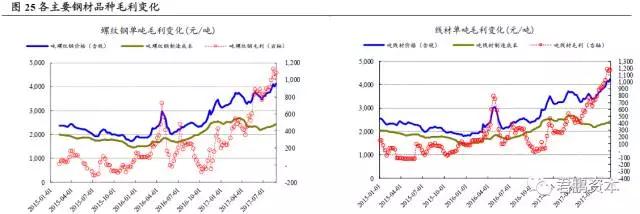

上周我们重点说明了焦煤和焦炭的投资机会,本周重点对中游钢铁行业做详细说明。这里只列出螺纹钢和线材为例,中板、冷卷、热卷和这些差异不大,就不一一列出。

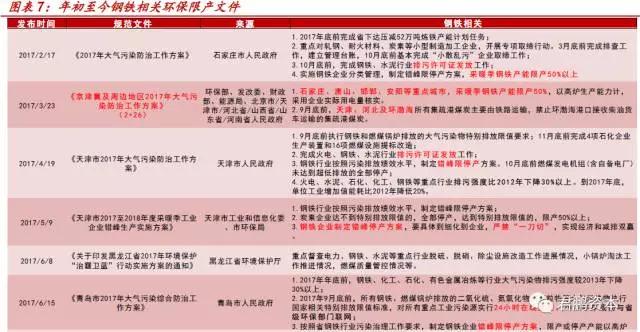

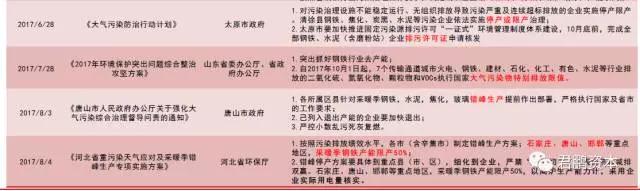

环保限产的政策是可持续的,也就是说在2018年钢材价格不存在大跌的可能,价格周期变化会弱化。

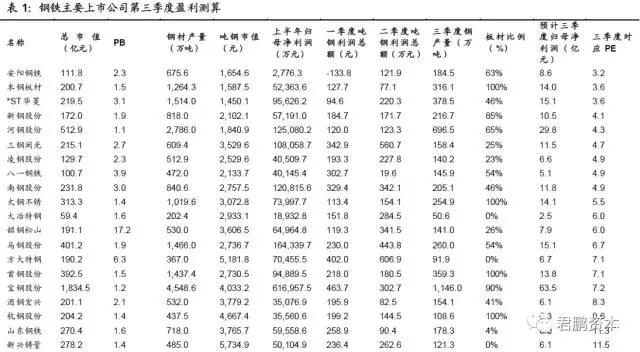

下图为钢铁企业第三季度盈利及其估值(摘自国信证券)。

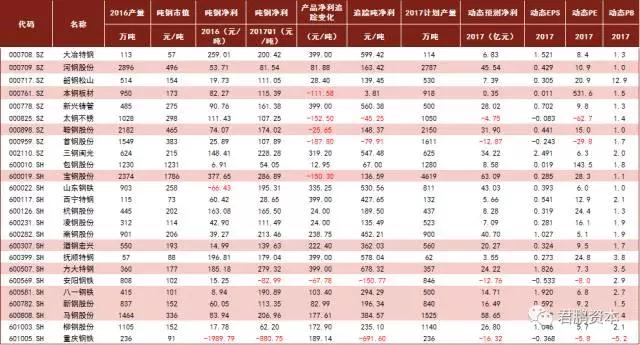

中泰证券针对钢铁行业的动态估值表:

下图为文华工业品指数,上涨目标位188~200,当前指数为173.68,当该指数加速上涨的时候就是我们卖出相关周期品股票的时候。

后续走势研判:

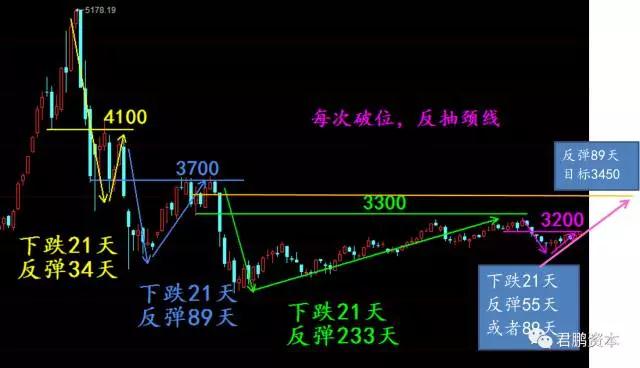

1、在7月3日的周报里我们就明确提出了反弹89天,目标位3450的判断,投资者可以参考君鹏资本公众号7月3日发布的周报,下面截取最重要的一部分以说明我们观点的连续性。(我们看历史上的下跌和反弹规律,每次大跌都是21天,反弹最短的时间是在股灾1.0为34天,股灾2.0后反弹89天,股灾3.0反弹233天。那么这次反弹的时间是多久呢?89天反弹在3450附近止步。很多人可能会问为什么能看那么高,因为大权重银行股的估值修复才走了一半,周期股处于严重低配也处在市场改善和估值修复的黎明前。)目前已经反弹了70天,在9月底之前要降低仓位。结合10月18日召开大会,因此在大会前减仓是比较合适的策略(那时候要重点配置大银行和防御性的股票)下面附上7月3日周报的图片。

2、上周我们的观点:在上证指数突破了3300点之后接近了上涨通道的上轨(下图为60分钟分时图),下周初还有上冲动力,但是在碰到上轨之后下半周大概率还要回踩确认3300点附近,9月初再次启动上涨行情。

本周我们的观点,在周末政策打压周期股快速上涨的情况下,下周初大概率回调就是加仓的好机会,指数可能回补缺口位3330,可能于9月6日或者7日开启上涨模式,下周初的重点很可能是创业板、周中之后大概还是周期股。

3、我们短期看好大券商、铝、锌、焦煤及焦炭,中期看好农产品、环保、奢侈品的行情,长期看好新新能源产业链及其小金属、特斯拉、电子、通讯、手机产业链、科技、医药、食品饮料、调味品行业。雄安板块只有局部行情,当前阶段混改板块暂时难有表现机会。受房地产销售放缓影响家电和家具今后行业增速会逐渐下行。

4、在8月底各大券商推出9月份策略报告,看多消费和白马股的比较多,君鹏资本认为9月份消费股或许难以获得比周期股更多的超额收益,对大部分白马行业及消费行业做下分析:

(1)房地产:房地产是龙头行业,不管是否投资房地产行业都要分析房地产行业。首先全国大部分城市房价开启了下跌;其次多地开展了租售同权、租房落户、共有产权,还有9月1日深圳计划出台的划拨供地的方式,对房地产是长期利空。那么对上下游的钢铁、建材、装修在明年会有比较明显的影响,今年对钢铁、建材几乎没有影响。

(2)建材:上游的焦炭价格高居不下,成本提高了,对企业盈利带来了负面影响,同时房地产投资增速下滑是确定性的趋势,不看好行业内大部分公司。

(3)家具:房地产销售增速连续几个月下滑,而且在7月份下滑增速超过20%,那么明年春节、夏季将是家具行业增速差异化的分水岭,而且将来为了促销很可能全行业有价格战的可能性,不看好。

(4)家电:上游行业的钢铁、铝、铜、包装材料价格在6月份之后持续上涨,成本提高了;同时大部分上市公司都有出口,目前人民币升值的情况下换回来的钱少了,汇兑损益增大了;房地产销售增速下滑,明年买家电的自然会减少,三方面都有利空,明确不看好。

(5)汽车:2016年由于1.6升以下的消费税减免10%,所以为汽车消费的大年,今年汽车消费税减半按照5%减免,今年的增速明显下滑,明年大概率取消消费税减免,将是汽车行业增速最低的一年甚至负增长。假如销售下滑那么折旧成本是不变的,会影响到企业的当期利润,假如行业增速下滑那么有些企业有可能会打价格战,从而影响整个行业的利润状况;同时钢铁、铝、铜的价格上涨必然反映在成本上,因此对汽车及其零配件是很艰难的一年。

(6)航空:充分受益于人民币升值和低油价,只是成长性不足。

(7)服装:充分激烈竞争的行业,值得投资的好公司不多。

(8)娱乐、传媒:票房收入增长显著,可以参与。游戏公司需要精挑细选。

(9)首饰、珠宝、化妆品:珠宝首饰可适当参与,今年黄金周和中秋节重合假期较长,对消费有促进作用,同时金价上涨对公司业绩也有益处

(10)旅游:旅游人次、消费额都有增长,但是由于景区的价格上涨受限,而旅游人次也受限于接待人次瓶颈和取决于黄金周天气情况、路上拥堵状况,行业业绩增速缓慢,甚至负增长。

(11)医药、医疗:估值优势不是太明显,大部分公司PEG在1.2以上,甚至1.5以上。可适当参与龙头公司或者估值合理且有护城河的公司。

(12)安防:受益于政府工程项目增长和PPP项目,行业增速可期,长线可配置,短线空间可能也不大。

(13)食品饮料、白酒:白酒的股价已经反映了涨价预期和中秋节的消费预期,明年投资增速下滑,那么白酒行业增速也跟随确定性下滑,将来白酒行业有估值下调的风险。日用消费品、快速消费品要根据公司的销售增速和业绩增速看具体情况。

(14)百货、超市:租金和人工成本提升,内生性增长缓慢。甚至由于网购的影响造成营业收入和利润负增长,没有外延性增长的话,整体上行业利润负增长。

(15)苹果供应链和电子行业:可适当参与阶段性行情,电子行业和手机产业链持续看好,目前估值偏高。

(16)这两年的高房价和房地产高的销售增速,居民很大一部分可支配收入用于支付首付和房贷从而对消费有很大的抑制作用,所以整体消费行业不太看好。总之大消费行业,除了医药医疗、快消品、手机产业链、电子、安防看好外,大部分行业不太看好,只有龙头个股在估值合理的参与机会,没有行业整体性机会。在没有行业性机会的前提下,找到好的股票难度是非常大的。所以在9月份从周期股行情切换到消费行业是有难度的,因此大概率在9月份将以周期股、科技股的行情为主,金融股在周期股回落时有阶段性小行情以平滑指数涨跌。

素材来源:微信公众号——君鹏资本