为什么中产和土豪都青睐香港保险?

2017-12-07 近年来,香港保险有多火?先看一张表~

上表中可以看出,8年间,内地居民赴港买保险的人数涨了23倍!2016年前三季度更是同比增长37.0%,且增幅还在加大。

你会发现身边越来越多的朋友去香港买保险,理由各式各样,甚至还听说有人为了买保险还专程坐飞机去香港……当然你可能会认为,这些人的家境富裕,不是土豪也应该是标准的中产。但是你有想过他们为什么青睐香港保险吗?

中产和土豪对保险的认同感更强

保险是一种随着消费者认知水平不断提高才可以被接受的产品。

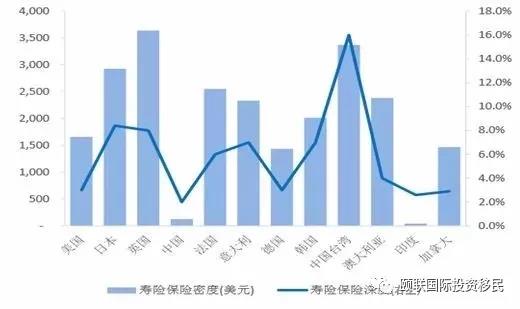

有数据统计,我国内地的保险密度和保险深度都远远落后于世界发达国家水平。

注:保险密度,指按当地人口计算的人均保险费额,反映了该地国民参加保险的程度;

保险深度,指某地保费收入占该地国内生产总值(GDP)之比,反映了该地保险业在整个国民经济中的地位。

以下这份数据则显示,我国内地保险市场份额也明显低于发达国家水平。

如今,我国虽然已经跻身于世界第二大经济体,但是公民整体对于保险重要性的认知水平仍非常有限,依然有很多人缺乏对保险的信任感,甚至有一部分人认为保险并没有用。这一方面是因为我国保险业发展初期在销售上面的误导,让一部分人对保险本身产生了误会;另一方面是因为对保险的认同需要具备一定的金融素养(或受教育水平)。注:相对而言,中产和土豪的金融素养(或受教育水平)会更高。

简单来说,金融素养(或受教育程度)越高、对未来有长远规划的消费者对保险的认同感越强。

“香港保险”作为一款“保险”,已经能够成功引吸引这类消费者。

海外保险是中产和土豪必备

截止到2016年,中国千万高净值人群总数达到134万人,预计未来五年,随着富人的增加,个人境外资产配置比例将会从目前的4.8%上升到9.4%。

先说说土豪们,也就是高净值人群,对他们而言,海外保险最大的优势就是可作为一个避税避债的工具。假如不幸公司破产、面临官司要冻结资产、婚姻破裂等,这些都可以通过买海外保险、指定受益人来达到改变财产归属权的作用。

因此,有了海外保险,可以最大作用地规避那些会影响到自己财产安全的法律风险。

其次是中产阶级,如果想要有一个合理的家庭资产配置,一部分美元资产已是刻不容缓,尤其是子女有留学打算的家庭。相对于股票的高风险和海外地产的获利不确定性,海外保险成为了中产阶级的好选择。如,香港的储蓄理财型保险,可以以美金计价,提款灵活,管理简单,可以给客户带来4-7%的回报,是一份长期稳定的美金资产。

目前内地的中产人士大多收入资产是以人民币计价,假如购买香港储蓄理财型保险,不仅是一个应对货币风险的好方法,对于未婚人士来说,还是一个保护婚前财产的好方法。

因此,香港保险作为一份“海外保险”,是消费者为优化家庭资产配置、为未知风险预留更多解决方案的一种选择。另外,无论是从传统观念、文化偏好还是其他因素,香港保险都是以上人群做境外资产配置的首选。

香港保险具有强大的“储蓄功能”

它不仅能为家庭提供最基础的保险保障,还能提供较高的存储利率功能。

对于中产阶级来说,主要以男士为经济支柱,虽然资产不多,但是工资高、工作强度大,如果一旦患上重大疾病或者意外,必然让家庭遭受重创,因此,中产阶级最基本的一个保险就是重疾险,这也是中产阶级去香港买的最多的一个保险。

不要以为土豪就不需要买重疾险。有句话这样说:亿万身家也难保一生健康。因此,越有钱的人越会买保险,而且买得越多。

这和香港保险具有储蓄功能有什么联系呢?

那是因为你不了解香港的重疾险。重疾险大致是这样的:如果得了重大疾病或者死亡,确诊后保险公司会立即赔付一笔钱。如果是多次理赔的重疾险,发生赔付后保单继续生效,后续保费不用再交,但是生大病可以继续赔付。如果一直都没有得病,到老了也可以把存的总保费取出来,而且每年还有额外的分红。(医疗险如果没有在保险期间内得病,这个钱相当于白交了,无法取出)。

未来的生活方式逐渐变化

必须肯定的一点是:如今我们的生活方式越来越国际化。

对于中产和土豪来说,海外旅行、海外购物、子女海外留学,海外就医,甚至移民都有可能深入到他们的生活中,而在国际化的影响下,人民币已不再是唯一货币,美元也成为了他们生活的必需货币之一。购买以美金为单位的香港保险,在如今这个全球经济一体化的时代,更是他们在优化资产配置过程中必不可少的一项资产投资。

因此无论站在哪个角度考虑,对于中产和土豪来说,香港保险都是非常好的投资。当然,杂志君不建议跟风,如果已仔细研究了其优势,再适当地为家庭配置一些香港保险,确实是很有必要的。

素材来源:微信公众号——颐联国际投资移民